Von Stephan Barisitz (Wien)

1. Definition und Inhalt

Gegenstand dieses Beitrages ist ein projektorientierter Überblick über Chinas „Neue Seidenstraße“ oder „Belt and Road Initiative“ (BRI). Diese Initiative wurde mit Deklarationen des chinesischen Staatspräsidenten Xi Jinping 2013 in Kasachstan und Indonesien „aus der Taufe gehoben“. Es geht um ein enormes quasi-globales Infrastruktur-Investitionsprogramm, das überwiegend aus chinesischen Quellen finanziert wird. Die BRI besteht aus a) dem „Silk Road Economic Belt“ (SREB), einem eurasischen Überland-Handelsnetzwerk, und b) der „21st Century Maritime Silk Road“ (MSR), einem ergänzenden Ost-West-Seehandelsnetzwerk, welches jedoch im Hinblick auf das Transportvolumen die Neue Seidenstraße dominiert. Beide zielen auf die Erhöhung der internationalen Konnektivität und die Reduktion von Transportkosten und damit Handelskosten.

Weltweit hatten sich bis Mitte 2019 135 Länder der BRI angeschlossen (über Kooperationsabkommen oder Memoranda of Understanding oder offizielle Absichts-erklärungen zur Zusammenarbeit). Es handelt sich überwiegend um aufstrebende Märkte (auch in Europa), die Mongolei kooperiert auch, wobei unter den großen westlichen Industrieländern bisher nur Italien ein Memorandum of Understanding/MoU in Bezug auf die BRI unterschrieben hat. Auffällig unter den aufstrebenden Märkten ist vielleicht die Abwesenheit Indiens; hingegen sind verschiedene lateinamerikanische Staaten dabei.

2. Trägerinstitutionen und Finanzmittel

Die wichtigsten Trägerinstitutionen der Neuen Seidenstraße sind der Seidenstraßen-fonds (Silk Road Fund/SRF, zur Verfügung stehendes Beteiligungsvolumen: USD 55 Mrd), Chinas Politikbanken (Chinesische EXIM-Bank, Kreditvolumen: USD 100 Mrd, Chinesische Entwicklungsbank, USD 190 Mrd), die Asiatische Infrastuktur-Investitionsbank (AIIB, eine multilaterale Bank, USD 100 Mrd), sowie teilweise auch die Neue Entwicklungsbank (oder BRICS-Bank, USD 25-40 Mrd). Sehr aktiv im BRI-Geschäft ist auch die größte Geschäftsbank Chinas und der Welt, die Industrial and Commercial Bank of China (ICBC, Kreditvolumen: USD 70 Mrd). Es gibt auch spezielle regionale Sub-Initiativen, wie das „17+1 Forum“ intensivierter Zusammen-arbeit mit zwölf mittel- und osteuropäischen EU- und fünf Nicht-EU-Mitgliedern der Region (USD 10 Mrd), der China-Russland-Renminbi-Investitionsfonds (USD 10 Mrd), das Kooperationsabkommen Eurasische Wirtschaftsunion-BRI (USD 9 Mrd), der BRI-Unterstützungsfonds für Afrika (USD 60 Mrd), der China-ASEAN Investment Cooperation Fund (bis USD 10 Mrd), u.a.

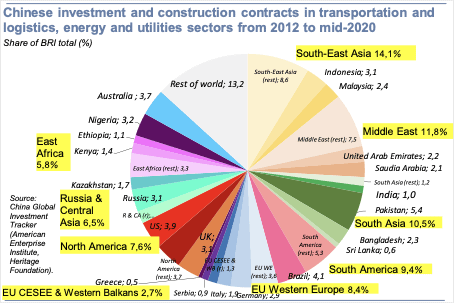

Nach chines. Expertenschätzungen könnten bis USD 750 Mrd der internationalen Währungsreserven des Landes (Mitte 2019: USD 3120 Mrd) für BRI-Projekt-finanzierungen eingesetzt werden. Nach Angaben der Chinesischen Zentralbank sind (bis Mitte 2019) etwa USD 400-450 Mrd für BRI-Projekte ausbezahlt bzw. als Kreditlinien bereitgestellt worden. Nachfolgend zeigt Grafik 1 die breite regionale Streuung der BRI-Projektinvestitionen, die nunmehr praktisch auf den ganzen Globus verteilt sind. Seit 2018 sind auch chinesische internationale BRI-Schiedsgerichte ins Leben gerufen worden: eines in Xian (der alten „Seidenstraßen-Hauptstadt“, zuständig für die SREB), das andere in Shenzhen (der legendären Sonderwirtschaftszone nahe Hongkong, zuständig für die MSR).

3. Beweggründe und Ziele

Motive und Ziele der Belt and Road Initiative sind meist ökonomischer und/oder geopolitischer Natur: Abgesehen von der Verbesserung der Verkehrsverbindungen und der Senkung von Transportkosten geht es um die Umlenkung chinesischer Überschuss-ersparnisse und ungenutzter Produktionskapazitäten (die bisher für Inlandsprojekte eingesetzt wurden), um die Diversifizierung von Investitionen, Märkten und Lieferanten für China, um die Schaffung „strategischer Motoren für die Entwicklung des Hinterlandes“ (vor allem der periferen Provinzen Xinjiang und Yunnan), um die Entwicklung regionaler auf China orientierter Wertschöpfungsketten, und um einen Beitrag zur Internationalisierung des Yuan-Renminbi. Eher geopolitisch orientierte Ziele sind: Die Etablierung eines alternativen Kooperationsnetzwerkes (angesichts des anhaltenden Wirtschaftskrieges USA-China); die Nutzung der BRI als Instrument, um strategische Rohstoff-Versorgungs- und Sicherheitsfragen zu entschärfen, z.B. in Bezug auf den Flaschenhals der Straße von Malakka – z.B. über Anlage alternativer Energieversorgungsrouten via Pakistan, Mittelasien, Sibirien, Mongolei, Myanmar; schließlich die Stärkung chinesischer soft power. Pragmatische infrastrukturelle Projektzusammenarbeit mag auch leichter erscheinen als die oft politisch schwierige „Vertiefung“ von Handelsintegrationsräumen.

4. Risiken und Herausforderungen

Zu Herausforderungen und Risiken für die Neue Seidenstraße zählen: Die „Falle“ schwache Regierungsführung, Bürokratie, politische Instabilität in BRI-Partnerländern, sowie unterschiedliche Geschäftskulturen, die zu Missverständnissen führen können; reichliche BRI-Finanzzuflüsse könnten sogar – insbesondere, wenn sie schlecht kontrolliert sind – zur Korruption beitragen; unterschiedliche regulatorische Regime für grenzüberschreitende Projekte (etwa im Transportwesen); chinesische Projektdominanz (finanziell und logistisch) und eventuell beschränkte Rücksichtnahme auf lokale Bedingungen; BRI-Finanzierungsangebote bieten mitunter nicht kompetitive Ausschreibungen; chinesische BRI-Kredite können relativ kleine Länder u.U. in eine „Schuldenfalle“ (debt trap) drücken – ein oft gehörter, aber nicht leicht zu erhärtender Vorwurf; möglicher lokaler Widerstand gegen chinesische Investoren oder gar Suspendierungsmaßnahmen von Projekten durch nationale Regierungen; mögliche Risiken aus verschärften geopolitischen Spannungen (z.B. Südchinesisches Meer, Südasien).

5. Neue Seidenstraßen-„Wirtschaftskorridore“ und Ost-West Transportlogistik

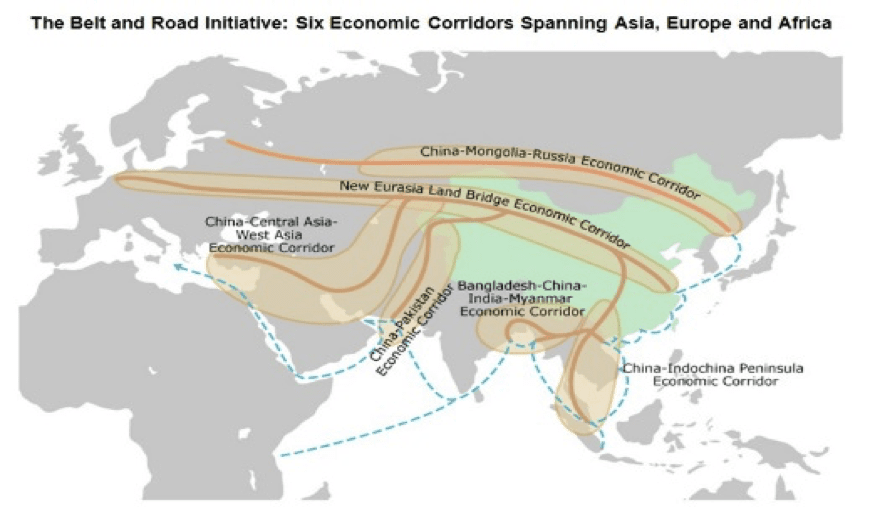

Die Wirtschaftskorridore (economic corridors) des Silk Road Economic Belt (SREB) sollen u.a. als geo-ökonomische „Schneisen“ oder „Plattformen“ für infrastrukturelle Verkehrsachsen oder -knotenpunkte dienen. Zentrale Wirtschaftskorridore laufen durch Innerasien (auch durch die Mongolei). Innerasien war und ist jetzt schon wieder eine Drehscheibe des internationalen Verkehrs und der Kommunikation im Rahmen des klassischen und des neuen Seidenstraßensystems. Seeverkehr von einem Ende Eurasiens zum anderen ist weiterhin viel billiger als Landverkehr, aber letzterer holt in puncto Wettbewerbsfähigkeit etwas auf. Aus Preisgründen wird der Löwenanteil (ca. 70-90%) am Fernhandel über die Neue Seidenstraße wahrscheinlich seegestützt bleiben. Jedoch verringert die Modernisierung des relativ weniger entwickelten eurasischen Überland-verkehrs die Preisschere etwas. Es entstand eine rentable Nische für den trans-eurasischen Bahntransport wertschöpfungsintensiver Güter und/oder zeitempfindlicher Produkte (wie Computer, Smartphones, medizinische Geräte, andere high-tech-Erzeugnisse, Autoteile, Modeerzeugnisse, Arzneimittel, Spitzenwein, bestimmte Luxusblumen, Top-Käse und -Schokolade). Während der COVID-Krise und Rezession im Jahr 2020 vermochte der eurasische Überland-Schienenverkehr (auf der SREB), von niedrigem Niveau aus, sogar um etwa 50% zuzulegen, während der maritime Ost-West-Verkehr (auf der MSR) u.a. wegen organisatorischer Probleme um etwa 5% schrumpfte.

Quelle: China Trade Research (Hong Kong Trade Development Council – HKTDC)

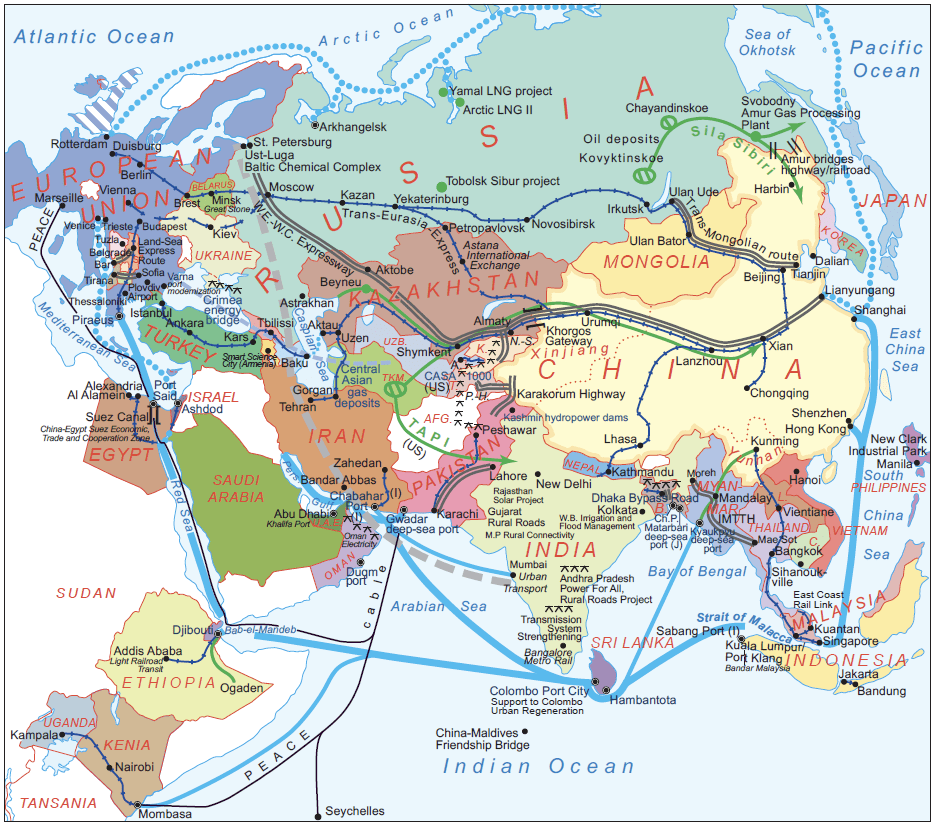

Im Hinblick auf Europa könnte der BRI-Wirtschaftskorridor der Neuen Eurasischen Landbrücke (s. Karte 1) direkt vernetzt/verlinkt werden mit den Transeuropäischen Netzwerk-Korridoren der EU (TEN-T), genaugenommen im Fall der Neuen Eurasischen Landbrücke, die von Westchina über Mittelasien, Russland (Moskau) nach Weißrussland (Brest) führt, auch mit dem Nordsee-Baltischen Korridor, der bis nach Duisburg und Rotterdam reicht. Diese Verbindung wird auf logistischer Ebene durch Kooperation der jeweiligen nationalen Eisenbahngesellschaften bereits stark genutzt, und stellt als „Trans-Eurasia Express“ (s. Karte 2) gewissermaßen das Rückgrat der Ost-West-Schienenkonnektivität auf dem Doppelkontinent dar. Eine andere viel-versprechende infrastrukturelle Verbindung Europas und Afro-Asiens entsteht durch die Vernetzung der Maritimen Seidenstraße (über den Indischen Ozean, Djibouti und den Suezkanal) mit der Europäischen Union durch die sog. Land-Sea Express Route (LSER) von Piräus über Belgrad nach Budapest. Diese LSER entspricht weitgehend dem EU-Netzwerk-Korridor Orient/East Mediterranean, womit Synergieeffekte zwischen jeweiligen Infrastrukturprojekten der BRI und der EU auf der Hand liegen.

6. Überblick über einige der wichtigsten Belt and Road-Projekte

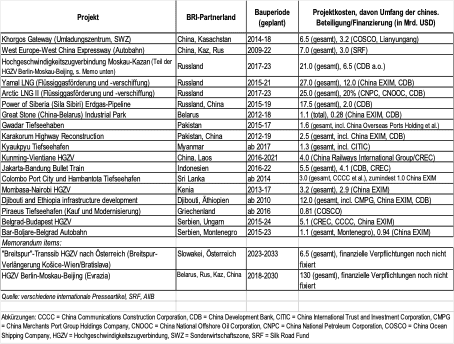

Die Länder, mit denen China im Rahmen der BRI am meisten kooperiert, sind derzeit – nicht überraschend – unmittelbare Nachbarländer wie Russland, Pakistan und Kasachstan. Das schlägt sich auch in Tabelle 1 nieder. Auch strategisch gelegene kleinere Länder, wie Laos, Djibouti, Kenia und Montenegro spielen im Netzwerk eine herausragende Rolle. In Europa sind die Hauptpartner bei der infrastrukturellen Verlängerung der Neuen Seidenstraße – auch nicht überraschend, wenn man auf die Karte blickt (s. Karte 2 unten) – Griechenland, Serbien und Ungarn.

7. Mongolei, Konnektivität und die Neue Seidenstraße

Die Mongolei ist ein Schlüsselland für die Verbindung China-Russland-Europa, aber in Konkurrenz mit Kasachstan. Im Rahmen der Belt and Road Initiative spiegelt sich diese Situation in den beiden bis zu einem gewissen Grad im Wettbewerb miteinander stehenden Korridoren „China-Mongolei-Russland“ und „Neue Eurasische Landbrücke“ (s. Karte 1 oben) wider. Steigende Konnektivität und Transitverkehr zeigen sich darin, dass die Trans-Mongolische Eisenbahn (Irkutsk – Ulaanbaatar (Ulan Bator) – Beijing) offenbar bereits Kapazitätsgrenzen erreicht hat. Die mongolische Regierung verfolgt ihre eigene „Steppe Road Initiative“ („Talyn Zam“) seit 2014, in der es um die Modernisierung der Straßen-, Schienen-, Telekommunikations- und Energie-Infra-strukturen (Starkstromleitungen, Öl- und Gas-Rohrleitungen) sowie des Fremden-verkehrs geht, und die auch eine Zusammenarbeit mit der BRI, bzw. mit den beiden Nachbarn Russland und China, anstrebt.

Der Korridor „China-Mongolei-Russland“ könnte es auch dem Binnenstaat Mongolei wesentlich erleichtern, Drittmärkte in Ost- und Südostasien sowie in Europa zu erschließen. 2017 unterzeichnete die Mongolei beim ersten Belt and Road Forum in Beijing ein MoU über BRI-Zusammenarbeit. Der Frachtverkehr auf der Schiene entlang des Korridors ist in den letzten Jahren, von extrem niedriger Ausgangsbasis, fast explodiert: Während noch 2014 nur ein Frachtzug von China nach Europa pro Monat die Mongolei durchquerte, waren es 2018 bereits drei pro Tag. Gespräche finden derzeit (März 2021) u.a. über den Bau einer zweiten russisch-chinesischen Gas-Pipeline (nach der Sila Sibirii-Pipeline über Fernost/die Mandschurei, seit Dez. 2019 in Betrieb), die diesmal über die Mongolei laufen und auch mongolisches Gas nach China mit einbeziehen soll.

Bei der zu erwartenden weiteren Intensivierung der mongolischen Wirtschafts-beziehungen mit den beiden Nachbarländern und insbesondere mit China ist natürlich Augenmerk darauf zu legen, dass die finanzielle Abhängigkeit vom großen südlichen BRI-Partner nicht zu groß wird. Insgesamt sind in den letzten neun Jahren (2012-20) nach Angaben des China Global Investment Tracker (CGIT) des American Enterprise Institute (Washington DC) chinesische Investitions- und Bauvorhaben in der Mongolei im Wert von etwa 3,3% des mongolischen BIP im Jahresdurchschnitt jedes Jahr realisiert worden, was einem vergleichbar hohen BRI-Investitionsumfang im Verhältnis zur Wirtschaftsleistung entspricht (vergleichbar mit BRI-Investitionen in Serbien und Montenegro).

8. Schlussfolgerungen und mögliche Bedeutung der Neuen Seidenstraße für die EU, Mittel- und Südosteuropa und Österreich

Die Belt and Road Initiative entspricht einem enormen, weitgehend von China finanzierten, internationalen Investitionsprogramm (bis Mitte 2019 USD 400-450 Mrd). Es geht vor allem um eine „nuts-and-bolts connectivity“, die darauf abzielt, Transport- und Handelskosten zu senken. BRI-Wirtschaftskorridore sind u.a. Instrumente, um strategische Rohstoffversorgungsfragen für China zu entschärfen, z.B. falls erforderlich, die geopolitisch exponierte Straße von Malakka zu umschiffen. Der transeurasische Eisenbahncontainerverkehr ist dabei, gegenüber dem maritimen Ost-West-Seeverkehr und -Flugverkehr etwas aufzuholen; dieser Aufholprozess wurde indirekt durch die COVID-Pandemie 2020 und die einhergehenden Unsicherheiten des Seeverkehrs beschleunigt. Der BRI-Korridor „China-Mongolei-Russland“ könnte auch die Wirtschaftsentwicklung des Binnenstaates Mongolei wesentlich ankurbeln und es mongolischen Produzenten erleichtern, Drittmärkte in Ost- und Südostasien sowie in Europa zu erschließen. Nach Expertenschätzungen (Herrero and Xu, 2015), könnte der Außenhandel der EU und Österreichs durch BRI-Projekte um 6% bis 9% zunehmen.

Jedoch dominieren chinesische Partner BRI-Projekte oft finanziell und logistisch, und nehmen mitunter nur begrenzte Rücksicht auf örtliche Bedingungen. Ferner droht manchen Ländern eine potenzielle „Schuldenfalle“ („debt trap“), sowie eventuell die Anheizung von Korruption (Hurley, Morris, Portlance 2018). In einzelnen Fällen haben Partnerländer auch schon Projektsuspendierungen oder ein Downsizing von Projekt-größen und damit Kreditrahmen vorgenommen (z.B. Myanmar: Tiefseehafen Kyaukpyu/Golf von Bengalen, Malaysien: Hochgeschwindigkeitszugverbindung East Coast Rail Link/Malakkahalbinsel, Pakistan: Karachi-Peshawar rail link moderni-zation).

In Europa sind die wichtigsten BRI-Projektländer, gemessen an den BRI-Ausgaben/BIP, in Ost- und Südosteuropa zu finden (wie teilweise oben bereits erwähnt: Serbien, Montenegro, Ungarn). Günstige chinesische Finanzierungsangebote und unbürokratische Projektdurchführungen können u.U. willkommene Ergänzungen zu EU-Programmen darstellen. Allerdings werden EU- und nationale Standards nicht immer eingehalten. So wurde das Belgrad-Budapest-Hochgeschwindigkeitszugprojekt 2017, auf seinem EU-Teil (aber nicht in Serbien natürlich), von der EU-Kommission suspendiert, weil das Projekt ursprünglich nicht EU-konform ausgeschrieben worden war. Nach dem formal korrekten Aussschreibungsprozess 2018-2019 folgte im April 2020 schließlich die Unterzeichnung des Kreditvertrages mit der China EXIM zur Finanzierung des ungarischen Projektteiles (USD 1.9 Mrd). Insgesamt kann die Attraktivität von EU-Hilfsprogrammen im Westbalkan und in Südosteuropa durch chinesische „Investitionskonkurrenz“ etwas unter Druck geraten. Popularitätsgewinne Chinas durch rasche Lieferung von Impfdosen in die Region (insbesondere nach Serbien) während der COVID-Krise im Rahmen der von Staatspräsident Xi Jinping ausgerufenen „Health Silk Road“ – im Vergleich zur eher schleppenden Reaktion der Europäischen Union – dürften auch auf das regionale Ansehen der BRI ausstrahlen, wie immer man das beurteilen mag.

Allgemeiner betrachtet bestehen regionale Ost-West-Strukturunterschiede in den EU-Wirtschaftsbeziehungen mit China. Im Westeuropa ist China vor allem an techno-logischen Akquisitionen, in Osteuropa an Infrastrukturmodernisierungen interessiert; und natürlich interessiert China die ganze EU als Absatzmarkt. Die EU-China Connectivity Platform (2015 eingerichtet) könnte bei Differenzen ein geeignetes Dialogforum sein, spielt aber offenbar bisher noch keine substanzielle Rolle. Langfristig könnte die Teilnahme Südosteuropas an der Neuen Seidenstraße im positiven Falle gar zur Überwindung der traditionell periferen Position dieser Region in Europa beitragen, weil Südosteuropa dann entlang einer wichtigen Arterie des Welthandels nach Asien liegen würde. Und Österreich könnte als Bindeglied Kerneuropas mit Südosteuropa von einem solchen Aufschwung als einer der ersten profitieren.

Literaturübersicht

Adarov, A. (2018) The New Silk Road: companion or competitor to EU and EAEU?, wiiw Montly Report 2018/07-08, pp. 7-14.

Barisitz, S. (2017) Central Asia and the Silk Road. Economic Rise and Decline over Several Millennia. Studies in Economic History. Springer International Publishing. Heidelberg, New York.

Barisitz, S. and Radzyner, A. (2017) The New Silk Road, Part I: Stocktaking and Economic Assessment, in: OeNB Focus on European Economic Integration, Q3, pp. 8-30.

Barisitz, S. and Radzyner, A. (2017) The New Silk Road, Part II: Implications for Europe, in: OeNB Focus on European Economic Integration, Q4, pp. 70-81.

Barisitz, S. (2020) China’s New Silk Road: a stocktaking update and economic review (2017-2019), in: OeNB Focus on European Economic Integration, Q1, pp. 20-50.

Djankov, S. and Miner, S. (2016) China‘s Belt and Road Initiative – Motives, Scope and Challenges. Peterson Institute for International Economics. Briefing 16-2. March.

Fardella, E. and Prodi, G. (2018) The Belt and Road Initiative and its Impact on Europe, Valdai Papers, No. 82, March.

Frankopan, P. (2018) Les nouvelles routes de la soie – L‘émergence d‘un nouveau monde. Nevicata. Paris.

Graceffo, A. (2020) Mongolia and the BRI: The Prospects for the China-Mongolia-Russia Economic Corridor. The Jamestown Foundation, July.

Grübler, J. et al. (2018) Economic policy implications of the Belt and Road Initiative for CESEE and Austria, wiiw Policy Note/Policy Report No. 23, June.

Herrero, A.-G. and Xu, J. (2016) China‘s Belt and Road Initiative: Can Europe expect trade gains?, Bruegel Working Paper 5.

Hurley, J., Morris, S. and Portlance, G. (2018) Examining the Debt Implications of the Belt and Road Initiative from a Policy Perspective, Center for Global Development, Washington DC, March.

Kratz, A., Feng, A. and Wright, L. (2019) New Data on the „Debt Trap“ Question, Rhodium Group, April.

Laserre, F., Mottet, E. et al. (2018) Les nouvelles routes de la soie – Forces et faiblesses d‘un projet planétaire, Diplomatie – Affaires stratégiques et relations internationales, no. 90, janvier-février, pp. 36-63.

Stronski, P. and Ng, N. (2018) Cooperation and Competition: Russia and China in Central Asia, the Russian Far East and the Arctic, Carnegie Endowment Brief, February.

Ulagpan, Y. (2021) Belt and Road Initiative: Opportunities and Challenges for Mongolia. The Asia-Pacific-Journal, Vol. 19, Issue 3, No. 3, February.

Hilfreiche Websites:

- Asian Infrastructure Investment Bank

- China Global Investment Tracker

- Reconnecting Asia. CSIS

- RWR Belt and Road Monitor

- Silk Road Fund

Dr. Stephan Barisitz ist Senior Economist der Auslandsanalyseabteilung der Österreichischen Nationalbank,, er war tätig bei der OECD (Paris), der Österreichischen Kontrollbank und dem Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw). Er ist Privatdozent seit 2008 für Russland-, Osteuropa- und Mittelasienforschung. 2017 publizierte er das Buch „Central Asia and the Silk Road – Economic Rise and Decline over Several Millennia“ (Verlag Springer).